A XP Investimentos divulgou nesta última sexta-feira (26/07) uma nota elevando o preço-alvo de ações da GOL Linhas Aéreas e da Azul.

As principais mudanças nas estimativas da XP Investimento decorrem de uma premissa mais favorável de câmbio (R$ 3,80/US$ em 2020 em comparação com R$ 4,05/US$ anteriormente) e, portanto, custos menos pressionados; e tendências melhores nas receitas de ambas as companhias, seguindo um ambiente de preços mais benigno e crescimento potencialmente maior.

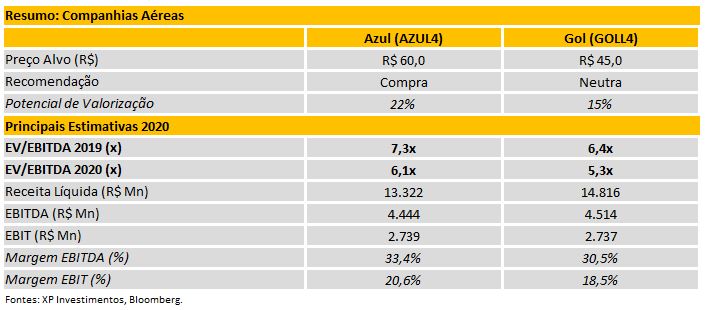

“Refinamos nossas estimativas e estabelecemos nossos preços-alvo de Gol e Azul para 2020, revisando AZUL4 para R$ 60,0/ação e GOLL4 para R$ 45,0/ação. As principais mudanças em nossas estimativas decorrem de (i) uma premissa mais favorável de câmbio (R$ 3,80/US$ em 2020 em comparação com R$ 4,05/US$ anteriormente) e, portanto, custos menos pressionados; e (ii) tendências melhores nas receitas de ambas as companhias, seguindo um ambiente de preços mais benigno e crescimento potencialmente maior”, divulgou a XP Investimentos em nota.

A XP Investimentos também disse que a melhora da parte financeira das companhias devem melhorar nos próximos meses, visto que a saída da Avianca Brasil do mercado aumentou o potencial da Azul e GOL aumentarem suas receitas, tanto por cliente como no geral.

Ao mesmo tempo também há uma melhor expectativa de diminuição dos gastos com combustível, devido à aviões de nova geração, e mais econômicos, além da diminuição leve do preço do barril de petróleo.

De acordo com a XP, o 2º semestre de 2019 deve ser positivo, principalmente para a GOL, que estava com um ritmo de crescimento abaixo da Azul, antes da Avianca Brasil sair do mercado.

A corretora de investimentos ainda completou:

AZUL (AZUL4): Mantemos recomendação de Compra para as ações da AZUL, com base em (i) múltiplos relativamente mais atrativos considerando as perspectivas mais fortes de crescimento; (ii) uma dinâmica saudável e racional de oferta e demanda, que deve sustentar as tarifas e margens no médio prazo; e (iii) menor sobreposição de rotas com outros competidores e, portanto, menor susceptibilidade à competição, o que reforça o ponto (ii). Incorporamos estimativas de crescimento mais fortes e levemente superiores aos números anteriores, seguindo a tendência observada no 2T. Consideramos o potencial IPO da TAP como uma opcionalidade, e não incorporamos esse potencial adicional em nosso preço alvo. Petróleo, câmbio e competição são os principais riscos para as nossas estimativas.

GOL (GOLL4): Temos recomendação Neutra para as ações da GOL, uma vez que vemos os múltiplos atuais como menos atrativos considerando as perspectivas de crescimento em termos relativos. Entretanto, os números prévios de crescimento de receita unitária no 2T19 reforçaram as expectativas de que a Gol seria mais diretamente beneficiada pela redução de capacidade da Avianca, dada a maior sobreposição de rotas. Incorporamos (i) as receitas unitárias mais fortes que as expectativas, tendência que esperamos se manter ao longo dos próximos trimestres, e (ii) crescimento mais forte que o esperado em 2020. Petróleo, câmbio e competição são os principais riscos para as nossas estimativas.

Você pode conferir o relatório completo em: www.conteudos.xpi.com.br/acoes/analises-fundamentalistas/relatorios/companhias-aereas-introduzindo-precos-alvo-para-2020-otimismo-se-mantem/